Decreto do Banco Central confirma o que acontecerá com quem tem mais de R$1 mil na poupança do Itaú

Decreto do Banco Central expõe o que acontecerá com quem tem mais de mil reais em uma poupança no banco Itaú e mais; Se você faz parte desse grupo fique atento!

Se você possui uma conta poupança em bancos tradicionais como o Itaú, Caixa Econômica Federal, BB e mais, precisa se atentar a um novo decreto emitido pelo Banco Central que chega com uma notícia nada animadora pra quem investe nesse tipo de aplicação.

CONTINUA DEPOIS DA PUBLICIDADE

Como muitos aqui já sabem, COPOM do Banco Central, decretou ainda em julho deste ano a decisão de manter a Taxa Selic com a redução de 0,25 ponto percentual, passando de 10,75% para 10,50% ao ano. Por mais que isso seja bom para quem depende de linhas de crédito, para quem investe na poupança isso é uma verdadeira bomba.

Isso porque a poupança, como todo investimentos de renda fixa, tem a taxa Selic como principal base para determinar seus rendimentos. Ou seja, com esses cortes nos juros é inevitável que esses mesmos investimentos passem a render menos. Dentre elas estão o Tesouro Selic, título público federal que acompanha a taxa básica de juros.

CONTINUA DEPOIS DA PUBLICIDADE

Da mesma forma, aplicações que seguem a remuneração do CDI (Certificado de Depósito Interbancário) também rendem menos.

Bem menos …

Para piorar, de todos os investimentos, a caderneta da poupança é a que perde mais, diante de outros tipos de aplicação. Até porque, os demais costumam oferecer um retorno acima da inflação.

NOTÍCIAS DE PARCEIROS

De acordo com o portal UOL Economia, entre as opções que passam a render menos com essa taxa baixa da Selic, além da poupança, temos o Tesouro Selic, título público federal que acompanha a taxa básica de juros.

Da mesma forma, aplicações que seguem a remuneração do CDI (Certificado de Depósito Interbancário) também rendem menos. O CDI é a taxa cobrada em operações entre bancos, e normalmente segue a Selic. Dentre essas aplicações estão os CDBs e os fundos DI.

CONTINUA DEPOIS DA PUBLICIDADE

Como a poupança do Itaú segue as mesmas regras das demais, logo, ela acaba tendo rendimentos tão baixos quanto.

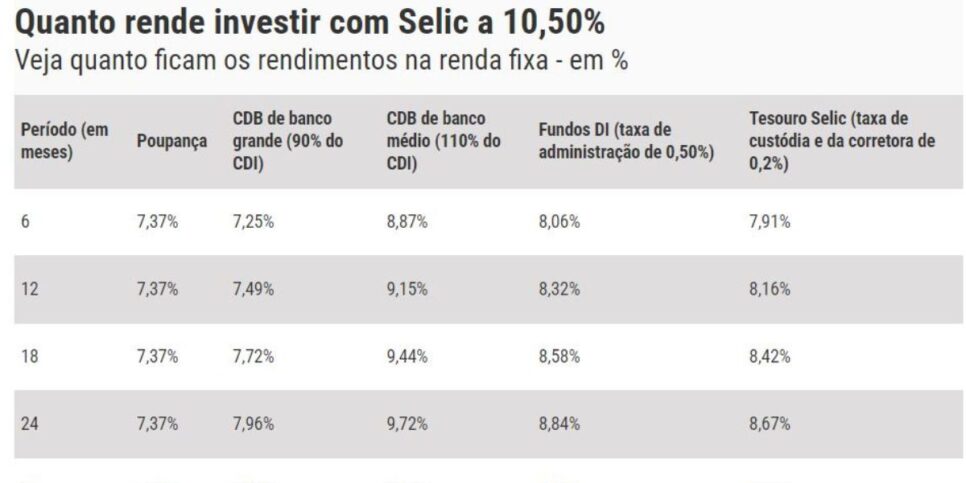

Segundo o portal do canal CNN, o especialista Michael Viriato, estrategista da Casa do Investidor, realizou um levantamento mostrando o que acontece com o dinheiro de quem aplica a partir de R$ 1.000 na poupança, com a nova taxa.

CONTINUA DEPOIS DA PUBLICIDADE

A aplicação na poupança só supera os CDBs de bancos grandes na margem de seis meses: enquanto a primeira rende R$ 1.036,19, a outra R$ 1.035,64. Em 30 meses, a poupança rende até R$ 1.194,56.

Sendo assim, a melhor opção no país segue sendo os CDBs de bancos médios, considerando uma remuneração média que chega a 110% do CDI. Neste caso, os mesmos R$ 1.000 subirão para R$ 1.043,39 em seis meses e, em 30 meses, estarão valendo R$ 1.261,11.

A lista apresenta os ganhos em percentuais da poupança, do Tesouro Direto (considerado o título pós-fixado, o Tesouro Selic), CDBs e fundos DI, que acompanham o CDI e a taxa Selic. Vale dizer que as contas já consideram os rendimentos líquidos, ou seja, descontados do imposto de renda que incide sobre os ganhos. Apenas a poupança é livre de impostos.

A simulação considera taxa de administração de 0,50% para os fundos DI e de 0,2% para Tesouro Selic, embora a cobrança varie entre fundos e corretoras; Veja a tabela abaixo:

Mais opções rentáveis:

Com todas essas viradas na taxa selic dos últimos temos, cresceu a procura por opções de investimentos em renda fixa que podem oferecer retornos mais atrativos do que a poupança, como os CDBs (citados acima), LCIs, LCAs e títulos do Tesouro Direto.

Esses investimentos permitem aos investidores obter rendimentos superiores, com níveis de risco ajustáveis ao perfil de cada investidor.

Porém, de acordo com o portal Exame, existe uma forma ainda mais eficiente de diversificar os investimentos em renda fixa é olhar com cautela para o mercado internacional.

A exemplo disso, nos Estados Unidos, temos os chamados “bonds”. Para quem não sabe, eles são títulos emitidos por empresas e governos como uma forma de captação de recursos, oferecendo retornos previsíveis e, muitas vezes, superiores aos dos títulos de renda fixa brasileiros.

Os bonds funcionam de maneira semelhante aos títulos de renda fixa brasileiros, com taxas e prazos estabelecidos que garantem retornos consistentes. Além disso, muitos desses títulos distribuem cupons recorrentes, gerando fluxo de caixa em dólares, o que pode servir como uma proteção contra a oscilação cambial e a inflação.

Banco Central (Foto Reprodução/Internet)

A poupança deixou de ser a melhor opção em renda fixa (Foto: Reprodução/ Internet)

Existem rendimentos melhores que a poupança (Foto Reprodução/Eu Quero Investir)

Como eu invisto em Bonds com menos risco?

Para os brasileiros que desejam investir em bonds, a primeira coisa que se deve fazer é encontrar uma instituição financeira confiável que ofereça acesso a esses títulos.

Após abrir uma conta, o investidor pode realizar a remessa de capital e começar a investir.

MAS ATENÇÃO! É fundamental escolher títulos que se adequem ao perfil de risco e ao prazo de investimento desejado. Além disso, fazer um teste de perfil de investidor para entender o quanto sua renda permite arriscar é essencial para se manter em segurança financeira ao escolher os títulos.

Isso porque os bonds podem ter diferentes graus de risco de crédito e prazos variados, influenciando as oscilações de preço antes do vencimento.

Os riscos dos bonds, como qualquer outro investimento em renda fixa inclui:

- Risco de taxa de juros, risco de crédito;

- Risco de liquidez

- Risco de reinvestimento

NOTÍCIAS DE PARCEIROS

Autor(a):

Lennita Lee

Jornalista com formação em Moda pela Universidade Anhembi Morumbi e experiência em reportagens sobre economia e programas sociais. Com olhar atento e escrita precisa, atua na produção de conteúdo informativo sobre os principais acontecimentos do cenário econômico e os impactos de benefícios governamentais na vida dos brasileiros. Apaixonada por dramaturgia e bastidores da televisão, Lennita acompanha de perto as movimentações nas principais emissoras do país, além de grandes produções latino-americanas e internacionais. A arte, em suas múltiplas expressões, sempre foi sua principal fonte de inspiração e motivação profissional.